Análisis de mercado

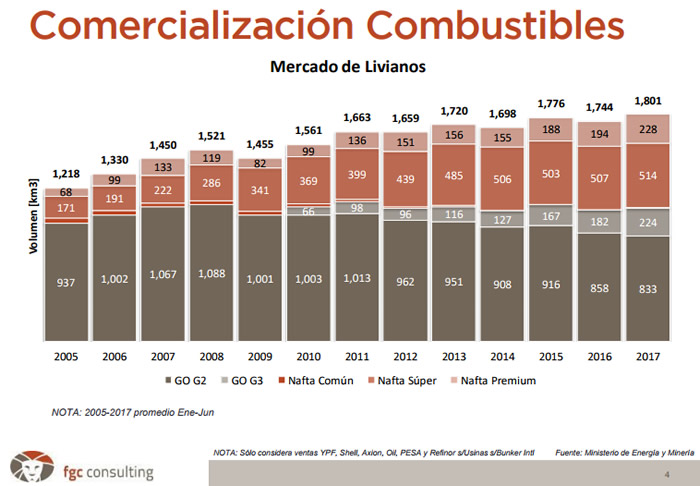

El consumo de súper y Premium creció de manera exponencial durante los últimos diez años. Acompañó el desarrollo del parque automotor, que se elevó en idéntico porcentaje en el mismo período. Como contrapartida disminuyó considerablemente la demanda de gasoil Grado 2

El cambio de motorización impulsado por las terminales automotrices durante la última década modificó las tendencias de consumo en las Estaciones de Servicio. Es que la decisión de las empresas de inclinarse por los modelos a nafta también impactó en los surtidores, duplicando la demanda de este combustible.

Así lo confirma un informe de la Asociación Fábricas Argentinas de Componentes (AFAC), que señala que de los vehículos incorporados a la Flota Circulante en el período 2007 a 2016, el 79.5 por ciento se compone de unidades con motorización a nafta y el 20,5 restante es diesel.

Del mismo modo crecieron los despachos: Los de Súper pasaron de 222 kilómetros cúbicos a 514 en la actualidad, mientras que los de Premium escalaron de 133 a 228. Como contrapartida disminuyó considerablemente la demanda de gasoil Grado 2, de 1067 km3 a 833 en 2017.

No obstante, por la comercialización creciente de vehículos comerciales, la brecha comenzó a reducirse. Según el relevamiento de AFAC, en 2016 la participación de rodados gasoleros trepó al 35.8 por ciento denotando una progresiva preferencia por esta motorización.

La salvedad es que hace diez años atrás solo existía un solo tipo de diesel. La llegada a los surtidores de la variedad G3 ocurrió en 2010 y desde entonces no paró de expandirse al punto que hoy se vende la misma cantidad de litros que de nafta Premium.

De este análisis se desprende que los combustibles de mayor calidad continúan penetrando cada vez más en el mercado siendo en ambos productos Shell e YPF los dos jugadores más importantes, con subas interanuales del 24,8 y 17,0 por ciento respectivamente.

Acivar/desactivar voz

Leer página