Desde el mes próximo

Jorge Carmona, especialista en Derecho Energético, precisó las principales características de la reforma tributaria, que comprende también a los impuestos que gravan la transferencia de combustibles líquidos. Explicó que hacer con el stock existente al 28 de febrero.

“Como es de público conocimiento se ha producido una frondosa reforma tributaria, que alcanza también a los impuestos que gravan la transferencia de combustibles líquidos”, comienza explicando, el especialista en Derecho Energético, Jorge Carmona.

El letrado detalló a surtidores.com.ar las principales características de este cambio que comenzará a regir desde el mes próximo:

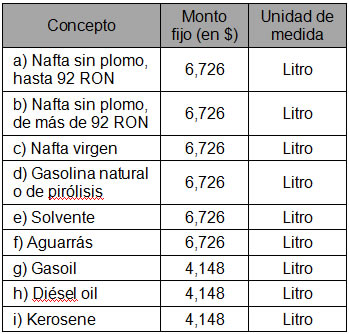

En materia de impuesto a los combustibles líquidos se ha pasado de un impuesto ad valorem a uno de impuesto fijo, siendo los siguientes sus importes:

El impuesto se calculará aplicando a los productos gravados los montos fijos en pesos por unidad de medida indicados a continuación:

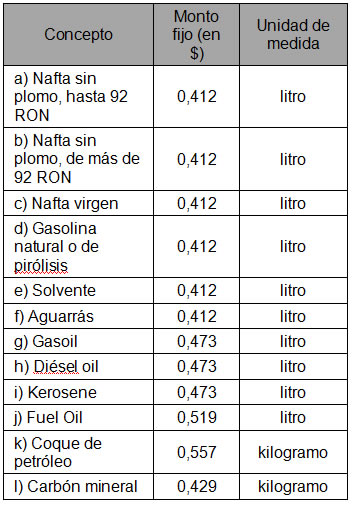

Respecto a la creación del impuesto al Dióxido de Carbono, también denominados impuestos verdes, Carmona señaló que se calculará con los montos fijos en pesos que a continuación se indican para cada producto:

Las modificaciones fueron introducidas a la ley 23966 de impuesto a los combustibles líquidos y gas natural por su similar 27430, B.O: 29/12/2017, con vigencia a partir del 1 de marzo de 2018.

Asimismo, Carmona afirma que con la sustitución del Capítulo II de la ley 23966 que creó el impuesto al dióxido de carbono ha quedado sin efecto el impuesto sobre el gas natural distribuido por redes con destino a gas natural comprimido (GNC) para el uso como combustible en automotores.

“También la ley que mencionamos derogó el Impuesto al Gas Oil (ley 26028) y el Fondo Hídrico de Infraestructura (ley 26181) que gravaba las transferencias de naftas y gas natural comprimido”, agrega el experto.

Finalmente advirtió que se debe tener en cuenta, que en el caso de los combustibles líquidos en existencia al 28 de febrero de 2018, se deberán seguir trasladando los impuestos derogados hasta agotar ese stock.

Acivar/desactivar voz

Leer página

Para el especialista que suscribe la nota tan bien explicado el tema del ITC me queda una duda

“en el caso de los combustibles líquidos en existencia al 28 de febrero de 2018, se deberán seguir trasladando los impuestos derogados hasta agotar ese stock”. No tengo en claro si se utilizará el 100% del ITC retenido hasta el 28/02/2018 o se aplicará otro criterio hasta agotar el stock.

Gracias